Toggle navigation

杰華經管工作室

經營管理的世界

00--《企業之路》

11--《創意產業篇》

10--《個人財商篇》

09--《案例分享篇》

08--《應用工具篇》

07--《幕僚培訓篇》

06--《幕僚體系篇》

05--《職務規劃篇》

04--《診斷實務篇》

00--《著述企劃》 (完)

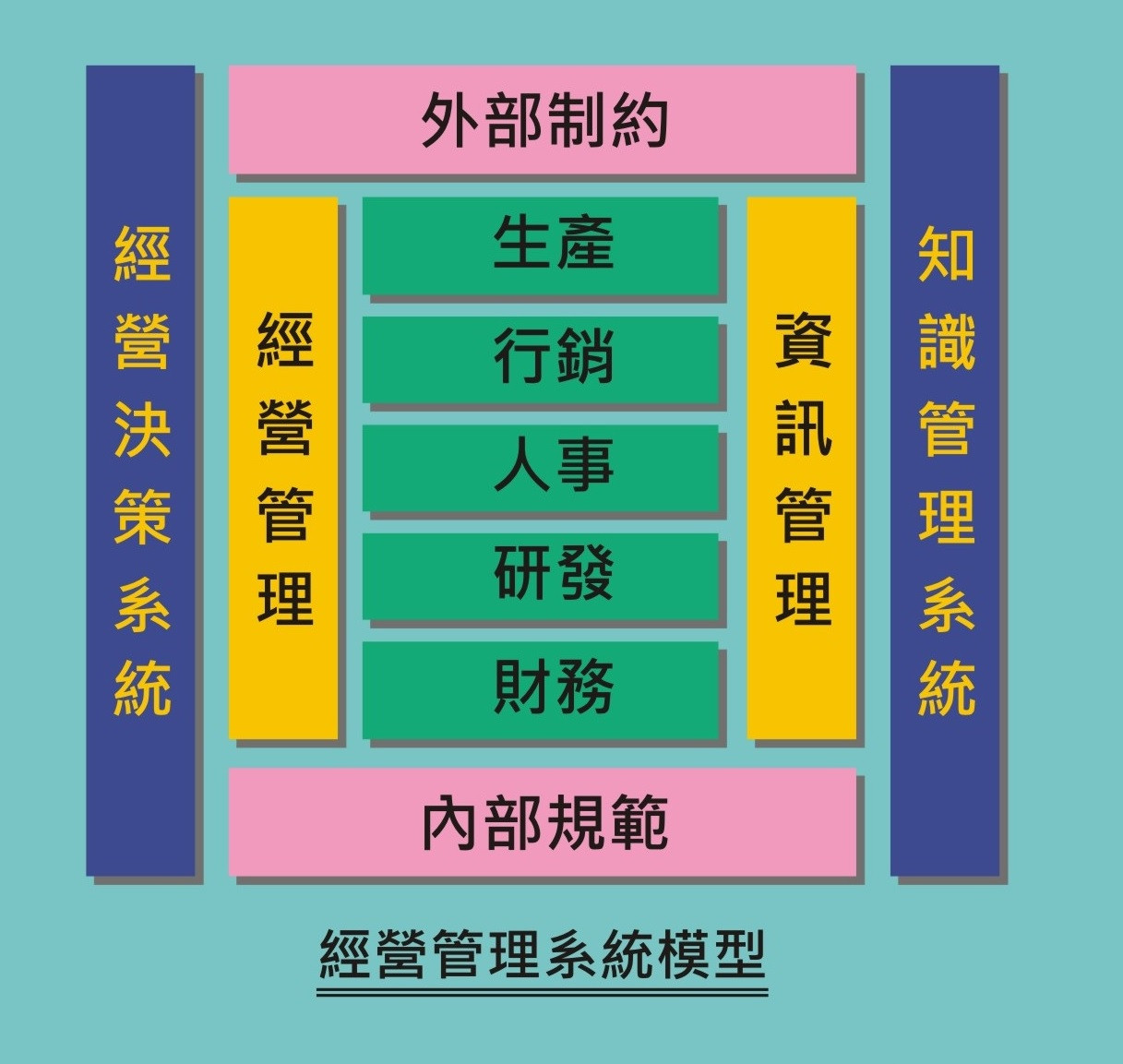

03--《系統模型篇》

02--《微型企業篇》 (完)

01--《觀念啟發篇》

老王學園精選

71--老王精選/孫子兵法

99--《雜七雜八篇》

88--《心情故事篇》

77--《老王學園精選》

產品介紹

相關連結

關於我們

聯絡我們

購物車

訂單紀錄

會員登錄

經營管理的世界

「經營管理的世界」《系統模型篇》 目錄

2023-12-15 10:26:39

目錄(網路版)

more

《系統模型篇》00--00--

2022-06-01 10:21:59

線上版說明

more

《微型企業篇》07--03--

2022-05-08 20:17:14

《微型企業篇》後記03:減法原則,漫談微型企業的「銷」!

more

《微型企業篇》07--02--

2022-05-08 20:10:12

《微型企業篇》後記02:「微企學園」內容標題(仿「簡報」)

more

《微型企業篇》07--01--

2022-05-08 20:02:48

《微型企業篇》後記01:《微型企業篇》的撰文結構說明

more

《微型企業篇》06--05--

2022-05-08 19:55:37

企業退場期05:蛻變成長~複製的力量

more

老王學園精選

《孫子兵法》99--

2022-07-07 11:09:41

老王的小結

more

《孫子兵法》13--

2022-06-28 13:42:42

用間

more

《孫子兵法》12--

2022-06-28 13:42:03

火攻

more

《孫子兵法》11--

2022-06-28 13:41:00

九地

more

《孫子兵法》10--

2022-06-28 13:39:41

地形

more

《孫子兵法》09--

2022-06-28 13:38:34

行軍

more

產品介紹

Product

經營管理的世界《系統模型篇》

原價$ 500

價格:

$1 起

書籍

「經營管理系統」顧問服務

原價$ 300,000

價格:

$1 起

諮詢、診斷、輔導

「現金流遊戲」專業指導

原價$ 100,000

價格:

$1 起

面授

經營管理的世界《微型企業篇》

原價$ 10,000

價格:

$1 起

函授

經營管理的世界《觀念啟發篇》

原價$ 10,000

價格:

$1 起

函授

更多產品介紹...